近年来,省级“环保类”集团不断出现在公众视野。近期,江苏省环保集团的挂牌成立再次掀起行业关注热潮。

本文从政府投融资规律说起,从2002年开始至今年,大致可以分为三个阶段:特许经营时代(2002~2012年)、PPP大举扩张阶段(2013~2017年)、PPP规范整顿期(2017年至今)。在这三个阶段期间,PPP(社会资本融资)和国家平台融资两者基本上是此消彼长的关系。国家融资平台的身影从来没有消失过,省级“环保类”集团的出现从本质上讲,是政府投融资行为的又一次调整,国家平台融资再一次升温的表现。

本网站吐血深扒24家省级“环保类”集团的前世今生,从成立之始的发起部门、股东结构、股东性质、到如今的业务布局、再到执掌环保集团大局的掌门人履历。并将其进行了分类成表,以期最大化为大家呈现这些省级“环保类”集团成立背后的内在深层逻辑。

偶然or必然?

近年来,环保政策密集出台,国家监管日益趋严,催生出庞大的环保盛宴。综合性强、体量大的环保项目不断涌现。而中国的环保产业的发展和格局演进一直受到PPP的高度影响,同时也正是政府环境公共服务的市场化过程造就了环保产业中最主要的力量。

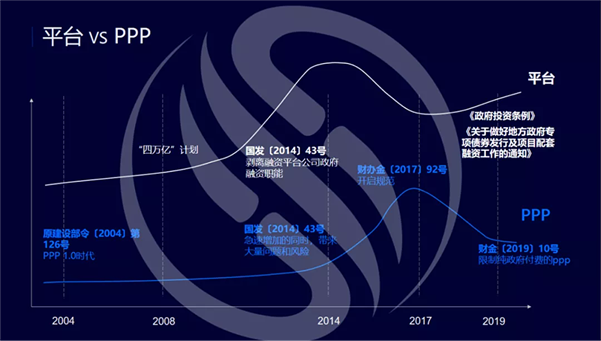

图1

从政府投融资总的规律来看,PPP(社会资本融资)和国家平台融资两者基本上是此消彼长的关系(如图1所示)。环境产业几十年的发展也证明了这一规律的合理性。

特许经营时代(PPP1.0阶段,2002年—2012年),在市政基础设施建设领域,国家在2002年发布了《关于加快市政公用行业市场化进程的意见》,2004年发布了《市政公用事业特许经营管理办法》。在上述政策的推动下,形成了相对成熟的单体特许经营项目,应用领域主要是城建司所管辖的市政基础设施六项:污水、垃圾、供水、燃气、供暖、公交。

随后,国家又出台了《关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》、《国务院关于鼓励和引导民间投资健康发展的若干意见》等一系列政策,这大大促进了社会资本通过各种形式参与到公用事业和基础设施的建设及运营环节中。

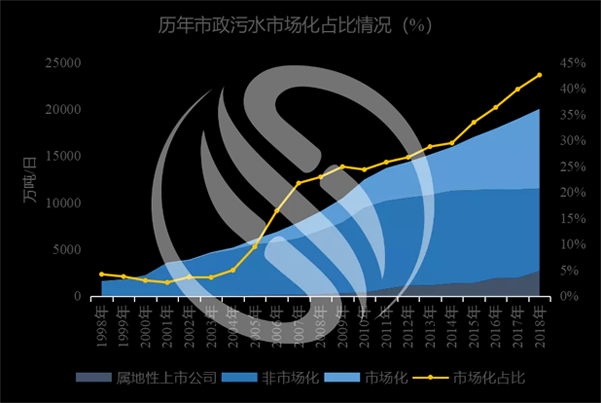

图2(E20数据中心供图)

其中,2008年是这一阶段一个非常重要的转折点。在中央政府4万亿经济政策的刺激下,地方政府融资平台不断发展壮大,平台贷款、城投债等规模激增为地方政府提供了充足的资金,通过PPP或特许经营方式让外地社会资本参与的方式有所放缓。

市政基础设施的建设成为地方政府融资平台的任务,这些市政基础设施建设项目绝大多数被地方县、市级属地化平台拿下,这从图2可以明显看出。1998年以来,市政污水市场化率整体上呈增长趋势,其中从2008年开始,属地性上市公司的占比不断增长。

但此后由于平台过度发展,引发地方债管理趋严,政府开始调整融资任务,催生出PPP新阶段(2.0时代)。

2013年,国务院常务会议中提出通过市场化配置资源,2014年《关于加强地方政府性债务管理的意见》发布,自此PPP的发展进入覆盖范围大举扩张阶段。最大的区别就是突破了2003年的特许经营领域,范围几乎涵盖了地方所有需要融资的领域。

这一阶段的环保PPP项目突破了单体项目,在环保领域出现了大型水领域的水环境综合整治(黑臭水体)PFI项目,固废领域则在环卫和厨余领域开始尝试。社会资本承担了大量的PPP融资任务,参与主体主要是民企和建筑型央企。

比如,以中国铁建、中国石油化工、葛洲坝、中国建筑、中国交建、中国电建等为代表的央企就是在这个时候趁机转型杀入环保领域。东方园林、铁汉生态、启迪桑德、博天环境等民企拿环保PPP项目拿到手软。(相关新闻:【大盘点】818近年来那些跨界进入环保的“巨鳄”们(一);【大盘点】818近年来那些跨界进入环保的“巨鳄”们(二))

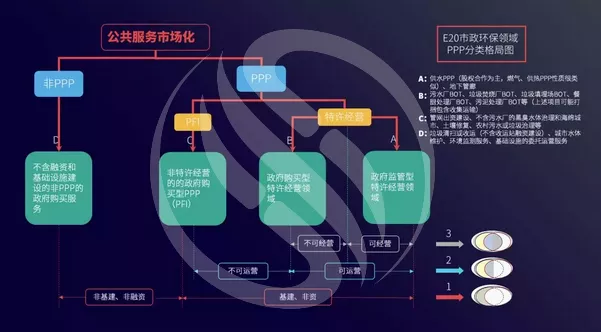

图3

E20研究院曾针对市政环保领域提出市政环保PPP四分类理论(图3所示),其中c类非特许经营的政府购买型PPP(PFI)包含管网融资建设、不含污水厂的黑臭水体治理和海绵城市、土壤修复、农村污水或垃圾治理等。

PFI类项目不但主要依赖纯政府付费,同时不像特许经营项目,其经营和运营属性较弱,目前多仅为维护性质,如管网、未含污水的黑臭水体治理等领域。这类项目不再使用以单元竞标和以量计价的模式,而是采用了可用性付费的方式,随之带来了“工程化导向”和“隐性负债问题”,是之前PPP争议和整顿的“重灾区”。

上述问题出现以后,2017年财政部开始出台一系列约束地方融资的文件,《关于进一步规范地方政府举债融资行为的通知》(财预【2017】50号)、《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》(财办金【2017】92号)等。PPP逐步进入新的规范整顿发展时期。

此轮对于PPP项目的整顿尤其是92号文的发布挫伤了金融机构的信心,民企面临更大的融资压力,很多重度参与PFI类型项目的民营企业在这一阶段受到了“致命性”的打击和损伤。比如典型的东方园林事件。(相关阅读:东方园林PPP领域狂飙后遗症待解 资金链紧张多处重大项目停工;城镇污水处理20年:做大的诱惑)。这个信用崩塌的背后,也有PFI项目区别于特许经营项目的运营属性缺乏带来的回款保障相对较弱的本质。

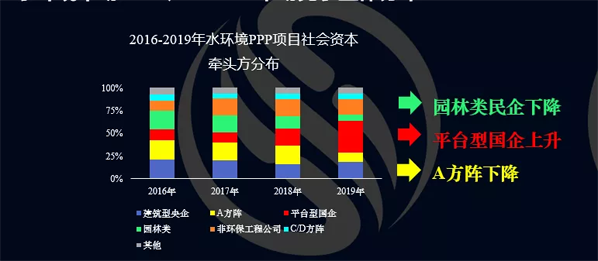

图4(E20研究院数据中心供图)

这从E20研究院数据中心对2016~2019年水环境项目社会资本中标情况的统计分析中也可以明显看出(图4所示)。2017年PPP被规范整顿之后,建筑型央企份额变化不大,而平台型国企在水环境PPP项目中的占比逐渐增大;园林类民企以及偏好投资运营项目的A方阵的占比逐渐下降,前者属于前述的情况,以民营企业为主的企业被迫退出,后者则来自这些企业(国资也占有优势)的战略性退出。

对于东方园林出现的问题,E20研究院执行院长、国家发改委财政部PPP双库专家薛涛曾在接受媒体采访时指出,PPP是重资产经营,如果资金链紧张,很容易出问题。尤其是在扩张速度特别快的情况下,更容易出问题。

薛涛指出,PPP项目可以分为两类,一类是传统的政府特许经营项目,如供水PPP、污水厂BOT、垃圾焚烧厂BOT等;另一类是非运营类的工程类PFI项目,如黑臭水体治理、海绵城市、园林景观等,其基本特征是按可用性付费进行结算,没有按量付费的机制。

“这相当于两种不同的赛道,传统项目是柏油路,PFI是砂石路。传统项目运营属性强,对政府的支付信用约束也更强。如污水处理、垃圾焚烧、环卫项目等,如果一旦不运营,会对城市运转、百姓生活产生重大影响。而园林景观等工程类项目,如果地方政府财政困难,可能会找理由推迟这类项目的支付。”薛涛说。“东方园林的大部分项目都是PFI项目,且扩张速度特别快。同时,东方园林在融资方面优势不够,相当于普通车在PFI的砂石路上高速行驶,当然容易甩尾。”

经历过PPP狂飙期、整顿期,总结PPP(实际上是PFI项目或者捆绑PFI类型的PPP惹的祸)造成的一系列问题之后,地方政府发现,PPP不能承担所有的任务,做大省级平台才会带来地方政府投融资空间。除了市县政府做大其本级平台企业外,PPP中的PFI项目(当然也包括省里筹划的其他投融资模式)从本质上应该由“本地和尚”平台型国有企业来承担,他们有着天然的优势,包括以三峡为代表的中央级别的平台企业和省级平台企业(省级环保集团)。

为什么非得是“本地和尚”来念经呢?这背后的原因还得从我国特色的三大关系:央地关系、部委关系、所有制关系说起,PPP发展中出现的各种问题,都离不开这三大关系的影响。

当然,即便PPP有前述的问题,规范后作为一种市场化模式却已经逐渐稳定下来,在财承空间的消耗过程中,以PFI为方式的流域治理和景观项目继续释放,与市县本级平台公司直接承接类似项目,和在南方富裕地区出现的EPCO模式操作类似项目,形成水十条激发下的这类项目的三分天下的局面。这类PFI项目一般体量比较大,建设期需要企业垫资,当需要大规模融资时,PPP项目更有利于国企参与,因为国企相对资金雄厚,承担风险的能力也更强一些,更重要的是中国国情下,金融系统更信任国资企业,这导致国资具有更强的融资能力。

在前面的分析里可以看到,融资压力大、协调政府的能力要求高等因素,使得有不少具有平台属性的国企以带有类似市县级平台公司的色彩进入了PPP领域,只不过受限于市县级平台公司不能作为社会资本参与PPP,省级和中央级平台属性的国企就形成了另外一种投资平台。同时这种模式也可以集成技术、运营等方面为一体,与地方政府接触时在信用、协调能力和融资能力等方面也有比较优势。而民企融资相对较难,造成的项目现金流压力较大,承担的风险也相对较大。因此,PFI类的PPP项目天然地更有利于具有平台属性的公司来做。

反过来,其实从PPP1.0时代到2.0时代,不管是2008年之后地方政府融资平台的发展壮大,还是2014~2017年,建筑型央企加入环保PPP战队,还是当前火热的省级环保集团,国家融资平台的身影一直没有消失过,只不过有时活跃有时安静。省级环保集团的出现从本质上讲,是政府投融资行为的又一次调整,国家平台融资再一次升温的表现。其中,部分项目以PPP为载体,还有其他很多项目,这些省级平台公司也在开发其他模式。

24家省级“环保类”集团深溯源大分类

平台的产生成了行业重点关注的任务,其中,中央级平台企业以三峡和中节能为代表,近年来在长江大保护上表现突出。(相关新闻:从初露端倪到高位引领 818长江大保护的三峡模式; 拿下巫山水环境PPP,三峡中标水务项目总投已逾330亿; 【818】长江大保护任务下,三峡集团的大纵横与大压力; 郭亚丽:长江大保护,三峡集团干什么?怎么干? 中国节能赵友民:积极践行主体平台责任 共抓长江大保护)

中国水网制图

本文在此重点分析地方省级“环保类”平台。中国水网不完全梳理统计了近年来成立的24家省级“环保类”集团(如上图所示,如有遗漏,欢迎补充),并根据其发起部门、股东结构和业务类型做了分类:环保型、水利型、不特定型。其中水利型12家,环保型9家,不特定型3家。

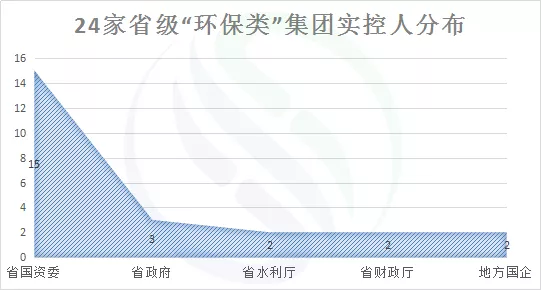

这24家省级环保集团具有浓厚的地方政府背景,实控人分别是省国资委(15家)、省政府(3家)、省水利厅(2家)、省财政厅(局)(2家)以及地方国企(2家)。

值得一提的是,水利厅或环保厅实际控制必然代表着这类环保平台的发起本源和优势所在,而国资委或财政厅作为实控人往往是后期安排,未必是其业务类型的本源,需要结合发起过程的细节进行判断。可惜限于公开资料所限,不少环保集团的策划发起单位很难了解到。

根据当前了解到的公开资料,绝大多数省级环保类集团由省环保厅和省水利厅发起。

这些省级环保集团将作为省级政府的投融资平台,贯彻省委省政府重大节能环保决策,承担起推进省域环保产业和环境治理的艰巨任务,来完成国有资产的保值增值任务。造成这种现象的背景也是前文所述的市县级投融资平台多年来由于地方债务问题被财政和人行压制的原因。同时,也确实存在一些跨地级市的环境治理问题,或者公益性强的项目类型,需要这样的兼具协调和融资能力的平台来承担使命。从部分省级平台公司的控股股东划归财政厅也可以体现解决投融资瓶颈的这个思路。

当然,这些省级环保集团所公开的业务范畴,大多为“全产业链条”发展模式,业务综合性强。它们大都以打造百亿甚至千亿元综合性环保产业集团为目标,可谓雄心勃勃。但是在中国特色三大关系中部委分割的特点下,这些省级环保集团的初始优势地带一定和它的发起部门有着千丝万缕的关系。当然,也存在来自省政府统一安排的跨部门整合资源的类型,那么,这样的省级平台公司业务类型的部门属性就不会太显著。

总体而言,结合各主管部门的事权范围,水利部门(省水务局或水利局)发起的省平台公司初始业务领域在水利、原水业务,也会涉及村镇及农村供水,并由此延伸到村镇污水治理等。而环保部门(省环保厅)发起的省平台公司则倾向于在土壤修复、工业三废和工业园区、环境监测和村镇、农村环境整治和污水领域有所布局。住建部门(省建设厅)发起平台公司较少,这是因为其主管范畴更明显地落在市县给排水事权范围。