目前,46家央企的112家下属企业有环境业务,涉及环境产业里水、固废、大气领域的方方面面,既有传统的水、固废、大气污染治理,如污水处理厂建设运营、垃圾焚烧发电、脱硫脱硝等,也有新兴的河道流域治理、环境修复等,还有少量的金融类央企为环境产业提供融资、信托等方面的服务。央企在环境产业的发展状况,十四五将见分晓?

央企在环境产业概貌

最近几年来,央企越来越成为环境产业里备受关注的力量。

根据澎湃新闻《一文看懂138家央企级别和管理》,央企为“中央管理企业”的简称,是指由中央人民政府(国务院)或委托国有资产监督管理机构行使出资人职责,领导班子由中央直接管理或委托中组部、国资委或其他等中央部委(协会)管理的国有独资或国有控股企业。同为央企,其级别也是不一样的。

根据产业属性和管控主体,央企大体分为四类:实业类、金融类、文化类、行政类,以实业类为主。根据国务院国有资产监督管理委员会当前的“央企名录”,实业类央企有97家。

根据E20环境平台统计,除了文化类、行政类央企,大部分实业类、金融类央企都有环境产业战略布局。

具体情况参见下表:

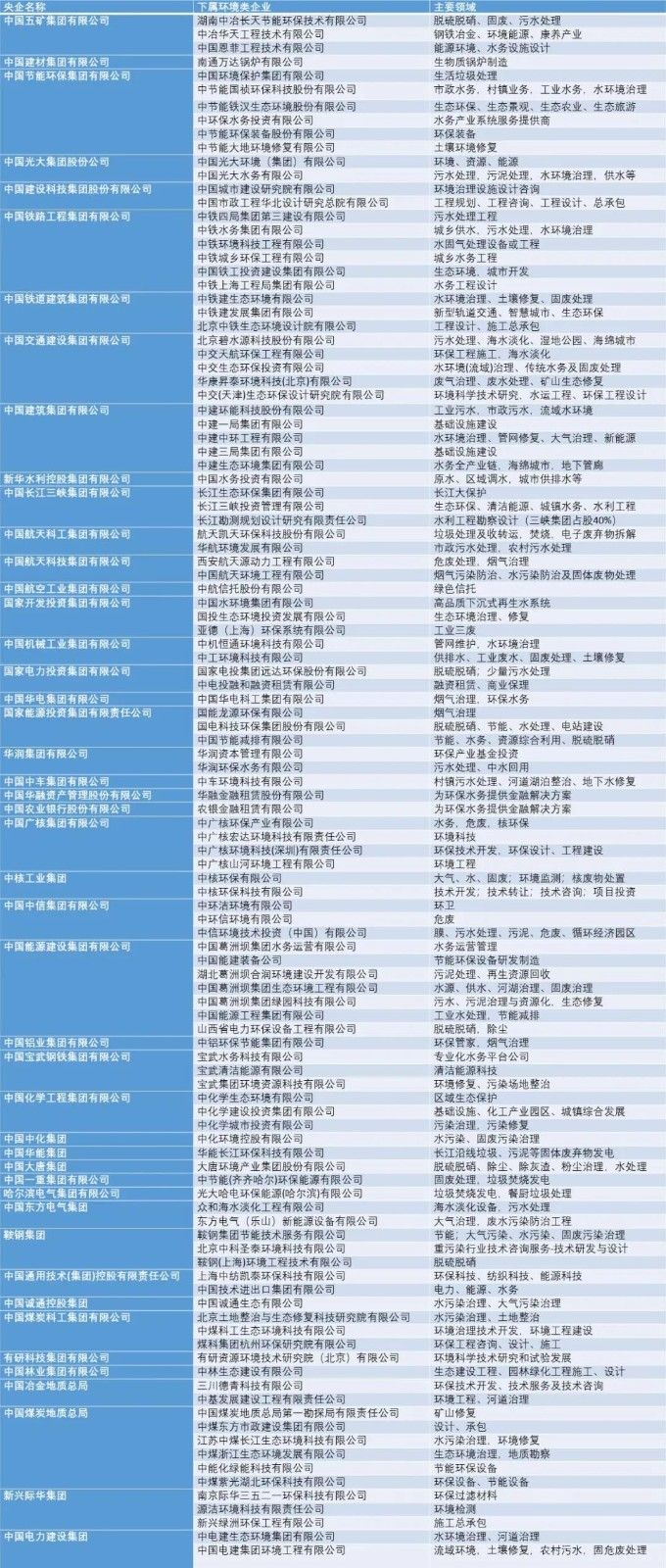

央企及其下属环境类企业统计表

(此表在E20绿发中心张翠芳、E20传播中心陈伟浩工作的基础上完成,E20对外合作中心亦有贡献;如有疏漏、错误,欢迎补充、指正)

从表中可以看出,46家央企的112家下属企业有环境业务,涉及环境产业里水、固废、大气领域的方方面面,既有传统的水、固废、大气污染治理,如污水处理厂建设运营、垃圾焚烧发电、脱硫脱硝等,也有新兴的河道流域治理、环境修复等,还有少量的金融类央企为环境产业提供融资、信托等方面的服务。

“过去几年……多家中央企业挟资本和资源强势进入环保行业,被业内惊呼为野蛮人闯瓷器店”,这是阳平坚博士在《大浪淘沙:未来环保产业的变革逻辑》一文中的描述。

央企进入环境产业过程

当我们说到“央企进入环境产业”,通常指的是2015年之后,央企大规模、现象级进入更早立足环境产业的中节能、光大等央企不在此列,它们本身在环境产业耕耘已久,成就卓著,前者曾是定位主业仅是节能环保的唯一中央企业,后者则是金融类央企的下属公司较早进入环境产业投资运营领域的先行者,他们都已被认为是产业主流企业。

不同时段央企在环境领域成立企业数量表

从上表中可以看出,除去80年代以前成立的企业(目的都不是为了做环保,只是最近几年增加了环境方面的业务内容),90年代以来央企在环境领域成立的企业数量为103家,其中90年代11家,光大环境(原名光大国际)就成立于这个时段(1993年),除了金融类的光大,其他成立环境企业的央企大都是制造类,目的是为了解决自身污染排放问题,并且集中在大气和固废方面,几乎不涉及水处理。

2000年后,尤其是市政公用事业改革元年(2003)后,央企也陆续成立了一批水务投资公司,典型的有光大水务、中节能旗下的中环水务、中国水务投资公司(HHO)。

2008年金融危机后,水务、环境领域产生了一股国进民退的潮流,央企也有涉足,其影响基本上持续到2012年左右。但当时更引起关注的其实是地方国企。总体来说整个2000-2014年,十四五年时间内,央企进入环境领域的规模不算太大,成立的企业共有43家。

2015年之后,央企才真正浩浩荡荡地进入了环境产业,五六年里成立的环境企业有49家,而且规模之大、涉及的领域之广,前所未见。

央企进入环境产业不同时段产生的企业数量对比图

央企大规模进入环境产业与环境产业的吸引力有关,也与央企自身的发展有关。

2015年前,央企引发最大反响的一次业务重组应数非主业宾馆酒店和房地产业务的剥离重组,很多央企“退房”。当时改革导向从清理无效投资,转向将非主业、非战略性业务剥离出去,即使是盈利业务,如果不符合公司发展战略,也要坚决退出。

2015年4月,时任国资委副主任黄丹华在中央企业规划发展工作会议上提出,要更加注重调整布局结构。央企要坚持立足于关系国家安全和国民经济命脉的重要行业和关键领域,利用高新技术大力改造提升传统产业,加大产业整合和内部资源整合力度,剥离重组长期亏损业务和低效无效资产,稳妥化解产能过剩风险,不断提高产业集中度,增强行业竞争力。

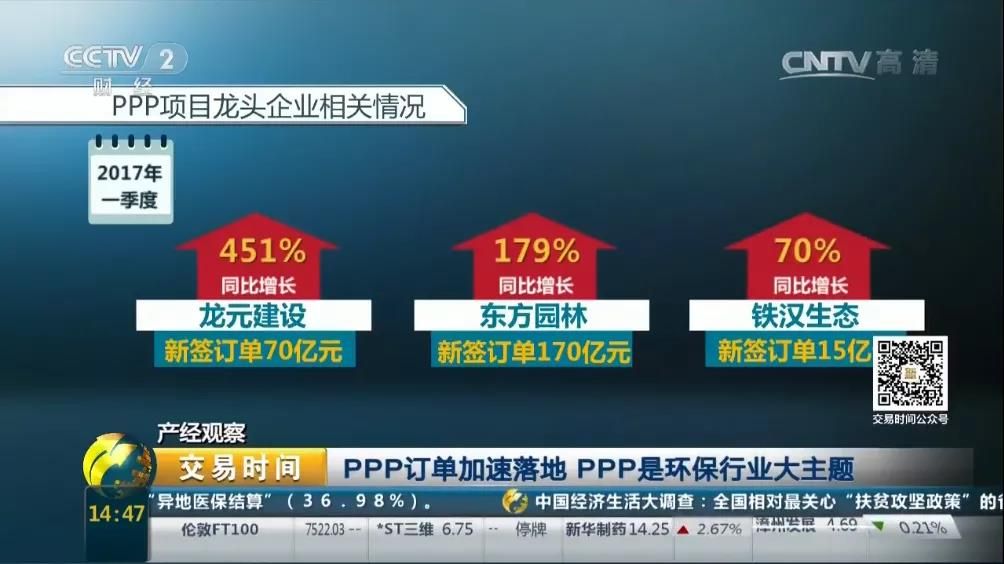

2015年左右,实业类央企(主要又可分为三大类:工程类、制造类、运营类)以及金融类央企携风雷之势进入环境领域,席卷全国的PPP大潮使它们如虎添翼。

尤其是建筑工程类央企,进入的步子最猛,其中建字辈、铁字辈央企更是让人眼花缭乱。几十亿、上百亿的项目,在传统环境公司眼里是庞然大物,在它们眼里仿佛小菜一碟,大型工程组织管理能力和强大的垫资能力,是其切入环境领域的杀手锏,PPP和“水十条”联手启动的水治理大规模投资,又为它们的进入大开方便之门,由此环境产业传统势力开始“莫名惊诧”,说“野蛮人来了”。环境产业过去二十多年的苦心孤诣在大势面前落花流水,不少民营环境公司也参与了PPP项目竞争。

(2017年5月17日央视新闻“PPP订单加速落地 PPP是环保行业大主题”)

2017年下半年,监管加强、银根收紧,PPP大潮退却,民营环境上市企业哀鸿遍野,重度受伤,有的不治而亡,有的幸运易主。在这个时候,央企们、地方国企们纷纷伸出友爱之手,出现了许多典型并购事件,不用赘述,这已经是行业内耳熟能详的故事。

等到后来三峡集团从天而降,成为长江中上游水环境治理PPP的主要承担者,业内倒平静许多,开始以更加积极正面的眼光打量它,期待它以“长江大保护”之名为行业带来不同气象。经过一番洗礼,业界已经普遍认识到自身力量的弱小,人才的匮乏,公益性与商业性的冲突,以及在国民经济发展中的真实地位。

根据《观察|四类央企、国企跨界布局环保的路径分析》,央企的基因决定其在环境产业的发展路径,建筑工程类是从点单打,到全面布局,机械制造类是从硬实力出发,找到突破口,工业类是依托自身的市场机会,先从培养工业环保板块入手,金融类则用资本力量更好深入环保市场。并购、内部组建公司是其常规手段。

但不管怎样,发展几年后,央企在环境产业的业务内容都有点殊途同归的意思,甚至有的央企内部不同公司之间也会产生竞争。

或者可以说,央企进入环境产业路线都是清晰的,剩下的只是时间问题。在同一条路上走,只有先后之分,但先发优势还是有的,比如这一波最早起步的中国能建下属的葛洲坝,很早就通过并购凯丹水务取得运营基因,其业务成熟度显然更胜一筹。这些国进民退的印记,其实是“三大关系”驱动力下,内资进外资退风潮之后的第二波演进。

建筑工程类央企在环境产业的动作一直比较醒目,除了六大建筑类央企(中国建筑、中国交建、中国中铁、中国能建、中国五矿、中国铁建)以及中电建,最新动向是海外工程公司转型的央企,以及非建筑类央企旗下的建筑类公司也在进军环境产业。

前者如中工国际(隶属于央企中国机械工业集团有限公司),旗下环境类公司为中工环境(原名中工水务,2020年12月更名)。

还有国家开发投资集团有限公司的子公司中国成套设备进出口集团有限公司,通过收购工业三废治理领域知名公司亚德环境(占股51%),也在着力将中成集团打造为环境工程领域专业公司。另外,它还于2019年成立了国投生态环境投资发展有限公司,而其旗下的中国水环境集团有限公司于2016年成立。

后者代表公司有中国化学旗下的中化建(已更名为中化学城市投资有限公司),本质也是建筑类公司,只是术业有专攻,化学厂建筑更多。此类型环境公司从另一个角度看,也算是工业板块内部服务外部化。

“资源的诅咒”

如果业务内容都差不多,实力不相上下,那最后不就是“你死我活”吗?这从央企对环境大项目的争夺中可见端倪。

央企虽然也有级别高低,但与其他类型企业相比,其资源优势都是无可比拟的。比如,在很多年中,企业融资成本高低的匹配标准非常简单:如果这家企业属于国企,那么放出去的贷款意味着能够得到政府的支持。如果是央企,那就再好不过了。

经济学上有一个说法叫“资源诅咒”。它最开始用来描述国家经济发展。经济学家们放眼望去,发现除了极个别情况之外,那些拥有非常好的自然资源的国家,往往都搞得不怎么样。为什么呢?因为赚钱太容易了。结果就是,产业结构非常单一,国家制度的演化也很落后。反正要赚钱,只要多开采点石油、矿产等等就行了,何必那么辛苦去搞制造业,去发展科技。

城市也一样,一些因资源而兴起的城市,随着资源的减少乃至枯竭,城市也从巅峰走向没落,这似乎也成为传统资源型城市发展的“诅咒”。

“资源诅咒”也适用于各种组织。最近这些年,房地产公司年年嚷嚷着要转型,但是真正转型成功的非常少。为什么房地产公司转型这么难?原因就在于:之前做生意实在是太赚钱了,公司行事方式、成本结构,都是为利润率很高的生意准备的。结果就是,已经做不了没那么赚钱的生意了。

说回到央企,至少在这五年内,还只看到了对大项目的热衷,对并购的兴趣,能够将环境产业当做主业之外的支柱产业来做的还不多见。听闻一位央企人士说到环境产业,“跟公司其他业务比,太不赚钱了,不知道什么时候能成气候。”进入环境产业之前的蔷薇色梦想,在现实面前很容易破碎,从行业总体工资水平可见行业整体情况。

与其拥有的非常多的资源相比,许多央企在环境产业的表现不能说是非常好。也许集团资源太强大,也会使得某些央企及其下属公司失去对环境领域市场和业务的敬畏心,结果表现反而不如资源比自己差得多的公司。这里的表现包括业绩,也包括技术积淀,人才、管理等。央企的资源很丰富,但也有分配问题,如果在环境产业一直做得不咸不淡,无法以主业之外的新支柱产业立足,在集团里永远是忝陪末座,那在以后的剥离重组、产权置换中就不会有一席之地,兴冲冲地来,黯然离场的可能性也是有的。

央企在环境产业的挑战

除了“资源的诅咒”,因为自身禀赋限制带来转型的挑战,因为制度相融难度带来并购的挑战,堪称央企进入环境产业的两大挑战。

从自身禀赋上看,建筑工程类、机械制造类、工业类、金融类四类央企面对的转型挑战略有不同。重点说一下最为活跃的建筑工程类央企。

建筑工程类央企在环境产业的探索,目前看还是在原有工程施工这个主业内核的基础上进行的业务嫁接,嫁接的业务是表,内里还是以工程施工为核心,如之前的BT、随后的PPP项目等。看似进入了环境新领域,但其业务导向还是秉承能够带来主业工程利益最大化而进行的。

但想让建筑工程类央企抛弃传统主营业务,转行到全新的行业领域,既不符合企业发展的客观规律,同时,就这些工程类央企的巨大体量而言,环境产业也算不上利润率极高的领域,从业务量以及人员配备上看是极不现实的。所谓船大难掉头,说的就是这类央企的处境吧。

建筑工程类央企在环境领域只拿超级大项目,那也是因为它们家大业大,小项目吃不饱;而且大项目天然是央企的地盘。其实在任何领域它们也都只拿大项目,尤其是市政领域,其技术的单一性、规模的巨量特征和融资垫资的需求都十分适合这类企业。水环境之后,土壤修复领域也展示了类似的趋势。

但可叹的是,在某一个具体行业上,包括环境产业,建筑工程类央企干工程的资金流转之轮也已经停不下来了。它们的优势是基因里自带强大的工程技术能力,但要想在环境产业有长性,还需要扎扎实实做运营、挣慢钱。它们能为环境产业脱下红舞鞋吗?

还有一个挑战是并购混改带来的制度相融问题。

自2015年中发22号文勾勒出国企改革顶层设计之后,陆陆续续出台40多个文件,形成以22号文为统领,若干配套文件为支撑的“1+N”国企改革政策体系。央企在环境产业的并购行为也是在这个政策体系内进行的。

环境产业内混改有成功案例,但实践过程中也暴露出一些问题,一方面民间资本忧心即使通过混改有一定股份,也没有相应话语权和决策权;另一方面央企决策层也忧心国有资产流失、触犯红线。

央企混改的标准,一定是选择行业内头部企业,这也是它们基本上以并购民营上市公司为主的原因,即使是非上市公司,那也得是所在细分领域的准头部企业。最近三年来这方面总有几个大新闻,如中节能收购铁汉生态、国祯环保,中交建收购碧水源,三峡不断增持北控,最新的一个案例是中国能建的葛洲坝生态入主博天环境。

并购混改无论是以什么方式合作,对双方企业均是一个全新的开始,实现互利共赢是根本目的。在相当一部分并购案例中,央企是以拯救者的面目出现的,央企进入后,民营上市公司的资金状况和融资能力得到了改善。“救命”成功后制度能否相融,管理能否提升,能否适应环境产业高质量发展的新要求,还需要时间,需要看重组优化的结果。

最难沧海意,递与路边花

“绿水青山就是金山银山”、长江大保护、高质量发展、国家“碳达峰”“碳中和”目标的提出,环境领域不缺大政方针的指引,产业的江湖在扩大,问题在于不同的产业主体在中间该发挥什么样的作用。

按照阳平坚博士的观点,对央企来说,机遇和挑战并存:机遇在于,在此大环境下,部分优势央企有机会快速做强做大,真正将环保产业发展成为自己主业之外的新支柱产业,部分央企甚至有机会顺势而为重塑自身所在行业的格局,真正将绿色发展理念贯彻落实到产业中来,从环保产业的“野蛮人”摇身一变为自身行业(如化工、电力、高端制造等)的“白衣骑士”;挑战在于,部分定位不准确、机制变革跟进不力、也无技术和人才优势的央企,将“赔了夫人又折兵”,同时遭遇投资打水漂和产业发展信心受挫的打击。

不同央企在进入环保领域的表现参差不齐,究其背后原因,是融资需求、市场开发模式、技术单一性或复杂度对应的把控力、单体项目规模大小、客户集中度和属性、自身考核目标、管理机制等多个内外要素的长短板匹配度,在不同领域的不同商业模式、不同竞争态势的综合影响下,对于禀赋不同的各类央企的不同适应性所发挥的作用。

对已经进入环境产业的央企及其下属公司来说,本质上还是两个问题:一是知不知道自己想要什么;二是知道自己想要什么,但是有没有能力匹配资源到这上面来。

这两个问题对环境产业里那些原生出来的公司也很重要,尤其是民营企业。只不过因为它们没有丰富的资源,在创业时期,就被迫尽快想明白这两个问题。央企有资源,想不明白也可以活下来,这是优势,反过来说就是“诅咒”了。

央企能不能做好,还要看跟环境产业是不是一条心。同为央企,光大能做好,不仅是因为它进入的历史更久,看光大环境董事会主席、总裁王天义在历届固废战略论坛上的发言可以知道。

“最难沧海意,递与路边花。”以人的心态来比喻央企的话,张充和词中这句挺贴切的。央企及其高层出身高贵,资源充沛,乍一进入环境产业,难免带着俯视的眼光与心态。这也难怪,做惯了大事,要放下云帆沧海的雄心壮志,去亲近路边的小花小草,自然会感觉不甘心。

但既然来都来了,如果这几十家央企能够真正想明白,真正担负起自己的使命和职责,与更多的环境产业主体合作,促成环境产业世界级领先企业的出现,实现:领先的经营规模与行业地位,领先的环境技术与产品能力,领先的品牌影响力与品牌价值,领先的全球产业影响力和话语权,领先的运营效率和经济效益,领先的价值主张与最优管理实践,那将不枉这轰轰烈烈一场“进入”。即使做不到,也希望至少在带来这么多的喧嚣和憧憬之后,为这行业留下一座纪念碑。

纵观这么多年来环境产业的发展和变化,除了一个经济发展、政策变化带来的“快”之外,另一个关键词也许就是“意外”。到头来,民营环境公司发现,颠覆自己的不是昔日见面就分外眼红的竞争对手,而是来自于“意料之外”。央企带来的“意外”,不知是否会从惊到喜?