沙特大动作。

据最新消息,沙特阿美宣布,下调2025年1月份面向亚洲的所有石油价格,其中阿拉伯轻质原油官方售价下调80美分/桶,定为较阿曼/迪拜均价升水0.9美元(此前为升水1.7美元)。沙特阿美还下调了销往西北欧和地中海地区石油的价格,但销往北美的石油价格没有任何变化。

近一段时间以来,全球原油价格持续走低,周五WTI 1月原油期货价格收跌1.61%;布伦特2月原油期货价格收跌1.34%。面对持续下挫的油价,“欧佩克+”近日敲定一项协议,决定再次推迟一系列增产计划。

展望2025年全球油价走势,花旗在最新的报告中预测,即使“欧佩克+”取消供应增加,2025年原油价格也将走向60美元/桶,如果“欧佩克+”继续增加产量,原油价格可能会进一步下跌。

突然下调

当地时间12月8日,全球原油巨头沙特阿美宣布,下调2025年1月份面向亚洲的所有石油价格,将1月份销往亚洲的阿拉伯轻质原油官方售价下调80美分/桶,定为较阿曼/迪拜均价升水0.9美元/桶(此前为升水1.7美元/桶)。

明年1月份阿拉伯特轻质原油和超轻质原油的官方售价也分别下调了60美分/桶和70美分/桶,而阿拉伯中质原油和重质原油的官方售价则下调了70美分/桶。

根据官方声明,沙特阿美还下调了销往西北欧和地中海地区石油的价格,但销往北美的石油价格没有任何变化。

在此之前,沙特阿美公司提高了11月份向亚洲客户销售的原油官方价格,沙特阿美基准阿拉伯轻质原油官方售价11月份上涨90美分/桶,至每桶比地区基准阿曼/迪拜原油平均价格高出2.20美元/桶。此次上涨是在油价于10月份跌至近三年来的最低水平之后出现的。

根据伦敦证券交易所石油研究公司 (LSEG Oil Research) 汇编的数据,11月份亚洲从沙特阿拉伯的进口量从10月份的528万桶/日增至583万桶/日。

对比之下,伦敦证券交易所的数据显示,11月份俄罗斯对最大进口地区亚洲的石油供应量从10月份的396万桶/日下降至351万桶/日,为今年1月份以来的最低水平。

以此计算,11月份亚洲从沙特的进口量增加了55万桶/日,而俄罗斯的进口量则减少了45万桶/日。

“欧佩克+”大动作

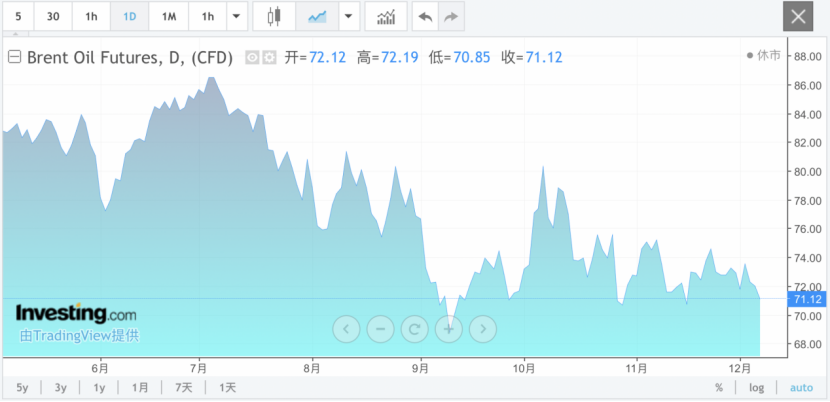

随着市场继续消化“欧佩克+”延迟退出自愿减产的最新决定,国际原油价格继续下跌,周五尾盘跌幅扩大,截至当天收盘,WTI 1月原油期货收跌1.10美元,报67.20美元/桶,跌幅1.61%;布伦特2月原油期货收跌0.97美元,报71.12美元/桶,跌幅1.34%。

自今年7月初以来,全球原油基准的布伦特原油期货已累计下跌超18%,甚至一度触及69美元/桶以下的2024年低点。

面对持续下挫的油价,“欧佩克+”上周敲定一项协议,决定再次推迟一系列增产计划。会议决定,将明年第一季度石油产量维持在当前水平,明年第一季度后逐步解除石油减产,直到2026年9月。这比最初的计划晚了整整一年。

此次会议,还将“欧佩克+”成员国的原油总产量水平的期限延长至2026年12月31日。另外,2023年4月宣布的每日165万桶的额外自愿减产延长至2026年12月底。会议同意于2025年5月28日举行第39届欧佩克和非欧佩克部长级会议。

国际能源署曾警告称,即使“欧佩克+”不增加一桶石油,到2025年全球市场也将面临过剩。如果‘欧佩克+’继续推进恢复生产的计划,全球石油供应过剩将进一步加剧,2025年全球石油市场将面临每天超过100万桶的供应过剩局面。

国际油价走势展望

由于投资者权衡全球经济前景及中东地缘政治风险,布伦特原油价格过去一个月基本维持在70—75美元/桶的窄幅区间内。

瑞穗驻纽约能源期货主管鲍勃·亚格表示,全球石油需求疲软,“欧佩克+”可能的增产前景对油价造成了压力。

展望2025年全球油价走势,美国银行在最新的报告中表示,全球石油供给增加将推动布伦特原油价格在2025年降至65美元/桶。

汇丰银行则在最新的报告中表示,预计石油市场过剩量将从之前的50万桶/日减少至20万桶/日。

花旗分析报告预测,即使“欧佩克+”取消供应增加,2025年原油价格也将走向60美元/桶,如果“欧佩克+”继续增加产量,原油价格可能会进一步下跌。

摩根大通认为,即使“欧佩克+”延长减产,明年全球石油市场仍将出现130万桶/日的“大”过剩,预计2025年布伦特原油的平均价格将在73美元/桶一线,接近当前的水平,到2026年价格将跌破60美元/桶。

美银美林在最新的报告中指出,全球贸易紧张局势可能会削弱2025年上半年的工业活动,并损害对石油和工业金属等大多数周期性大宗商品的需求。预计2025年全球能源市场的主基调是供给过剩和需求增速放缓。由于非欧佩克国家的产量大幅增加,加之“欧佩克+”可能释放更多供应,原油市场或将进入过剩周期,预计全年布伦特原油均价为65美元/桶,WTI均价为61美元/桶。

Aptus资本顾问公司客户投资组合经理兼私人投资负责人约瑟夫·斯基奥拉认为,“欧佩克+”的希望或许在于美国当选总统特朗普重新对伊朗实施制裁并能够让伊朗原油出口量减少大约150万桶/日。这将会让欧佩克其他产油国可以增加供应而不必对油价带来显著影响。